Аналитическая справка об уровне развития инфраструктуры предоставления финансовых услуг на территории Чувашской Республики по состоянию на 01.07.2023

С 2022 года в Чувашской Республике рассчитывается уровень развития инфраструктуры предоставления финансовых услуг в населенных пунктах (далее – н.п.) региона в соответствии с разработанной Банком России методикой (на полугодовой основе). В течение указанного периода в регионе уровень финансовой доступности сохраняет значение «средний».По состоянию на 01.01.2023 и 01.07.2023 расчет проводился по данным об инфраструктуре предоставления финансовых услуг 1 706 н.п.

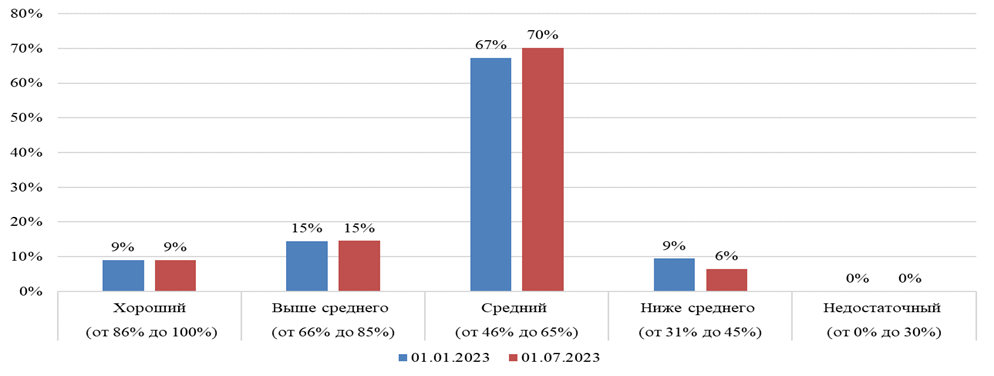

На 01.07.2023 уровень развития инфраструктуры предоставления финансовых услуг характеризуется следующими показателями: хороший уровень имеют 9% н.п., выше среднего – 15% н.п., средний – 70% н.п., ниже среднего – 6% н.п. и недостаточный – 0%.

За отчетное полугодие наблюдается положительная динамика показателей финансовой доступности (Рис.1).

Сравнение уровня развития инфраструктуры предоставления финансовых услуг

Рисунок 1. Сравнение уровня развития инфраструктуры предоставления финансовых услуг в Чувашской Республике

Суммарная доля н.п. с положительной оценкой (хороший, выше среднего и средний) увеличилась на 3 процентных пункта (далее - п.п.) и составляет 94%. Изменение вызвано увеличением доли н.п. со средним уровнем финансовой доступности на 3 п.п. (с 1 147 до 1 198 н.п.) и снижением на 3 п.п. доли н.п. с уровнем ниже среднего (с 161 до 110 н.п).

На 01.07.2023 в регионе насчитывается порядка 35 тыс. точек доступа к финансовым услугам представленных:

традиционным форматом – подразделения кредитных организаций, микрофинансовые организации, кредитные потребительские кооперативы, сельскохозяйственные кредитные потребительские кооперативы и субъекты страхового дела;

облегченным форматом – торгово-сервисные точки с сервисом «наличные на кассе», удаленные точки обслуживания с работником кредитной организации, отделения почтовой связи, в которых осуществляются отдельные банковские операции (в том числе снятие и внесение наличных денежных средств);

платежной инфраструктурой – банкоматы с функцией выдачи/приема наличных денег с использованием платежных карт; банкоматы для приема платежей без использования карт (платежные терминалы), электронные терминалы для безналичной оплаты товаров, услуг (POS-терминалы), отделения почтовой связи и кассы банковских платежных агентов.

На формирование вышеуказанного уровня доступности финансовых услуг основное влияние оказали следующие факторы.

1. Рост количества электронных терминалов кредитных организаций (POS-терминалов) для безналичной оплаты в торгово-сервисных предприятиях на 530 ед. (2%) в 163 н.п.

2. Развитие сервиса «наличные на кассе». Количество торгово-сервисных точек, где он предоставляется, возросло на 9% до 338 ед., из них порядка 50% в сельской местности. В 8 н.п. сельской местности такие точки появились впервые.

Сервис является альтернативой банкомату и наиболее актуален для отдаленных и сельских территорий. С его помощью держателям платежных карт предоставляется услуга по выдаче наличных денег на кассах организаций торговли (услуг) с использованием POS-терминала.

Число банкоматов с выдачей наличных в регионе практически не изменилось и составляет 743 ед.

3. Увеличение количества н.п., обслуживаемых мобильными офисами кредитных организаций, на 24 ед. (в 2,4 раза) (в 13 муниципальных округах). В 1 н.п. мобильный офис стал дополнительным маршрутом, в остальных н.п. – альтернативным форматом обслуживания.

Общее число н.п., обслуживаемых мобильными офисами, по региону - 41 ед.

4. Высокий уровень охвата сетью Интернет.

На 01.07.2023 в регионе 99,8% (1 702) н.п. имеют доступ с качеством сигнала не менее 3G, позволяющим получать финансовые услуги дистанционно. Без доступа к сети Интернет остаются 4 сельских н.п. с общей численностью жителей 31 чел.

Развитие технологий способствует популярности безналичных расчетов и расширению использования гражданами дистанционных каналов обслуживания. Вследствие этого снижается число банкоматов кредитных организаций (без выдачи наличных) и касс банковских платежных агентов, принимающих наличные денежные средства в целях оплаты услуг, штрафов, сотовой связи, погашения кредитов и др. Это соответствует общероссийской тенденции.

4. Важная составляющая повышения финансовой доступности в сельской местности – оказание финансовых услуг в почтовых отделениях. Они предоставляются в 359 отделениях (прием документов для открытия счета, снятие/внесение наличных денежных средств, оплата товаров, услуг и др.).

Количество других точек доступа к финансовым услугам (стационарных подразделений кредитных организаций, подразделений микрофинансовых организаций, кредитных потребительских кооперативов, сельскохозяйственных кредитных потребительских кооперативов и субъектов страхового дела) в сельской местности существенно не изменилось и не оказало заметного влияния на изменение доступности финансовых услуг.

Таким образом, основной потенциал повышения доступности финансовых услуг в сельской местности – развитие дистанционных каналов обслуживания и оказание услуг в облегченном формате.

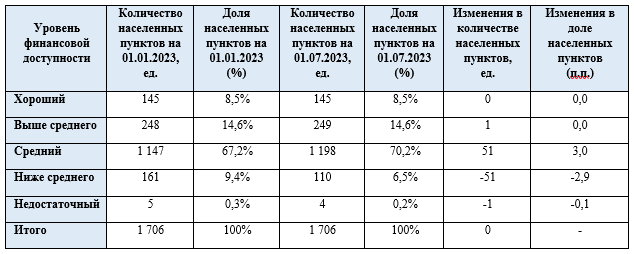

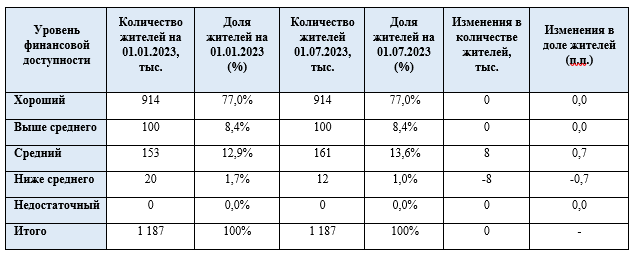

Таблица 1. Динамика изменения уровня финансовой доступности в разрезе населенных пунктов

Типы точек доступа к финансовым услугам

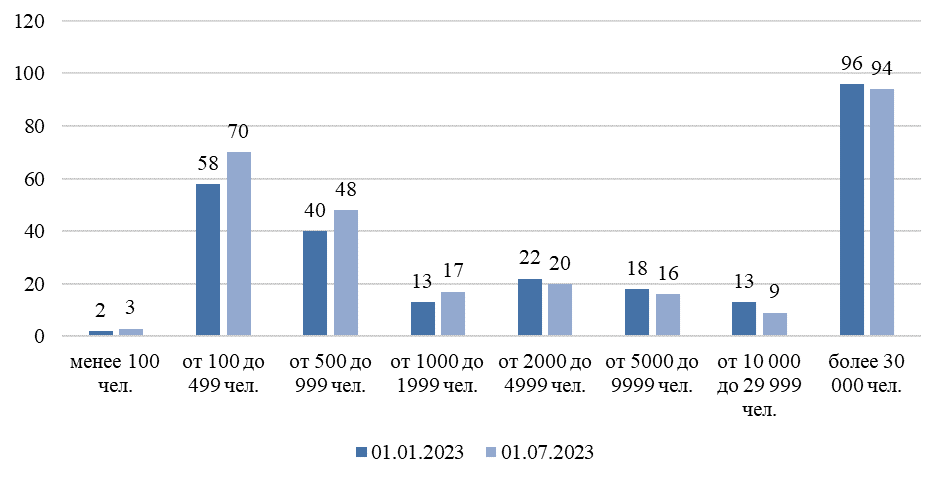

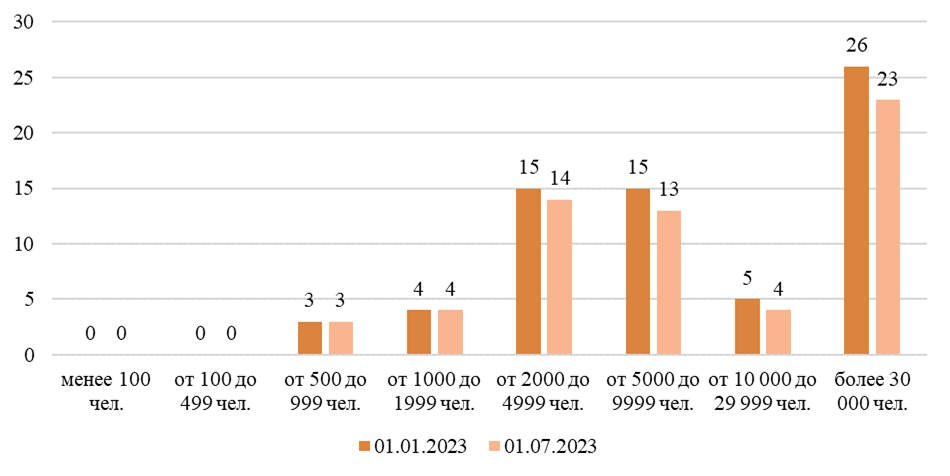

Количество подразделений кредитных организаций

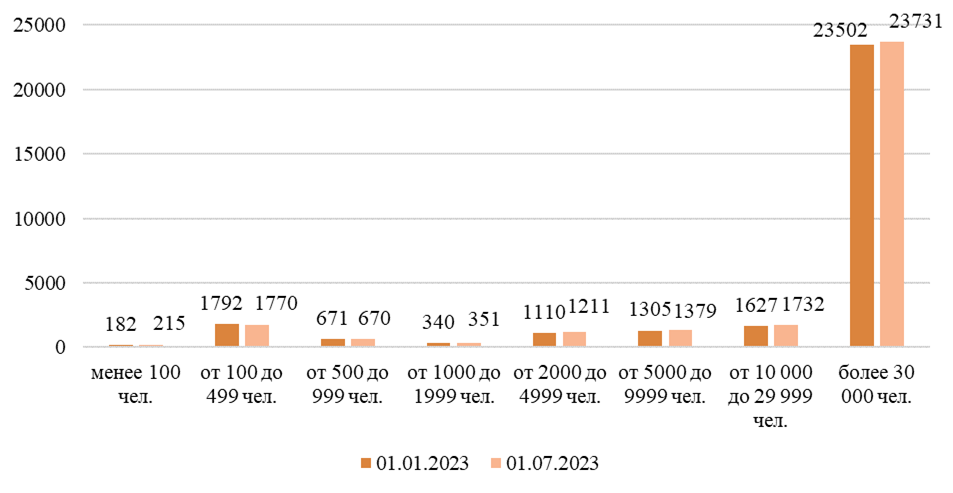

Рисунок 2. Количество подразделений кредитных организаций в зависимости от численности населения

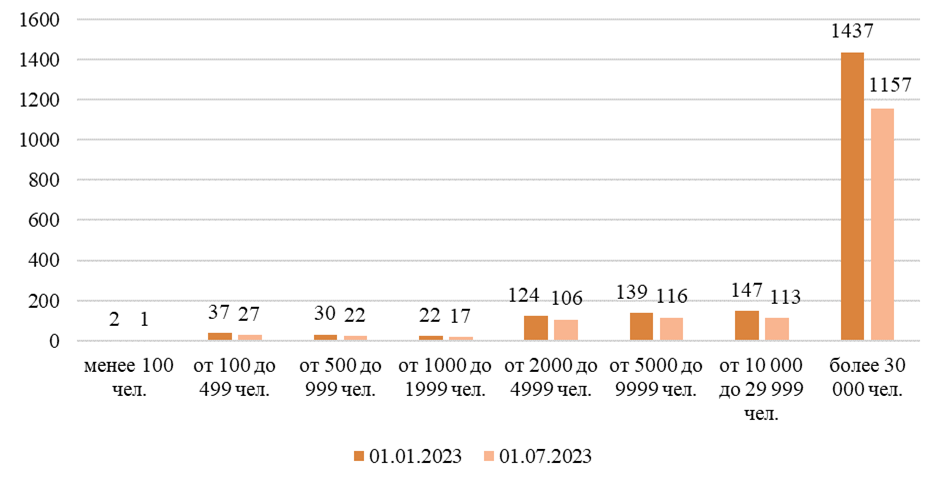

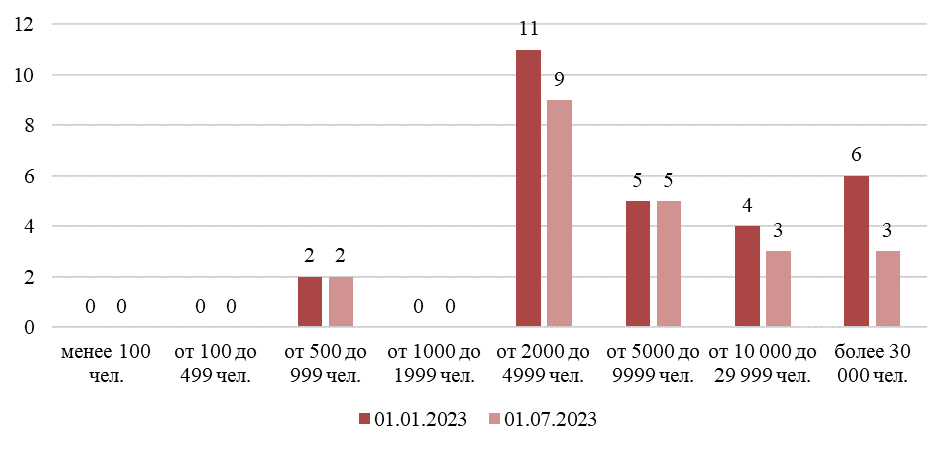

Количество банкоматов

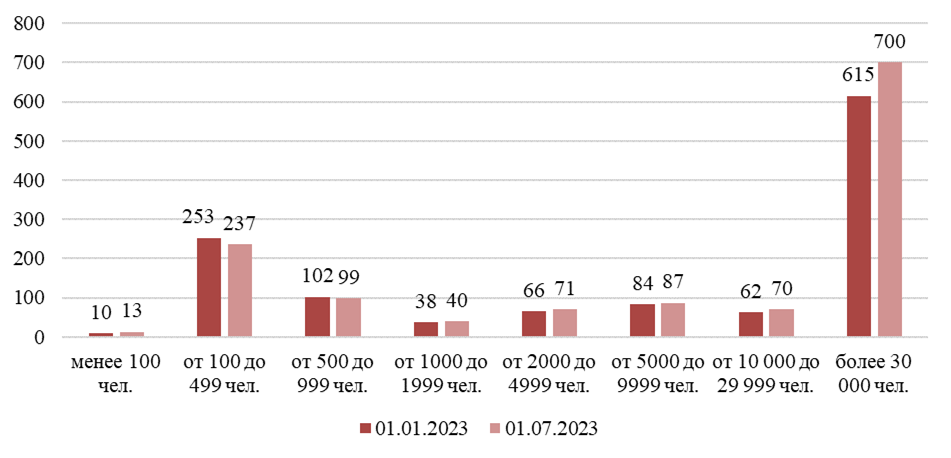

Рисунок 3. Количество банкоматов кредитных организаций и (или) банковских платежных агентов в зависимости от численности населения

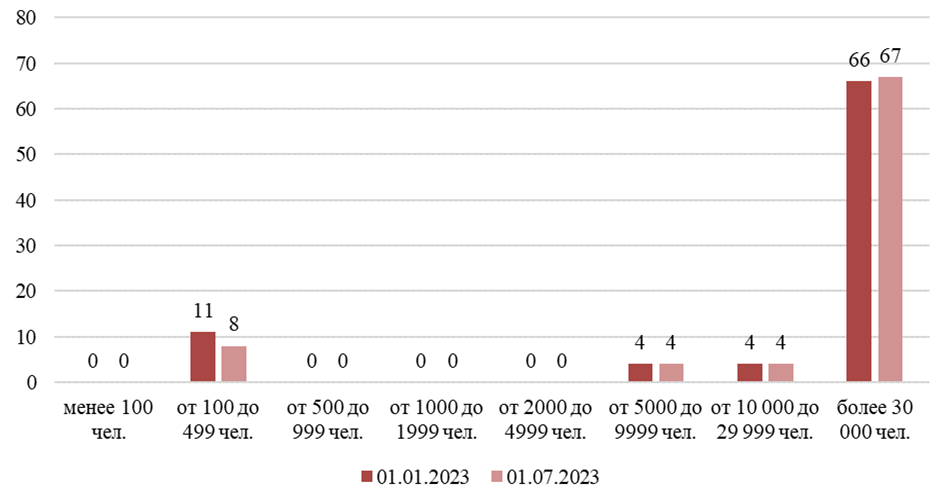

Количество удаленных точек с работником кредитной организации

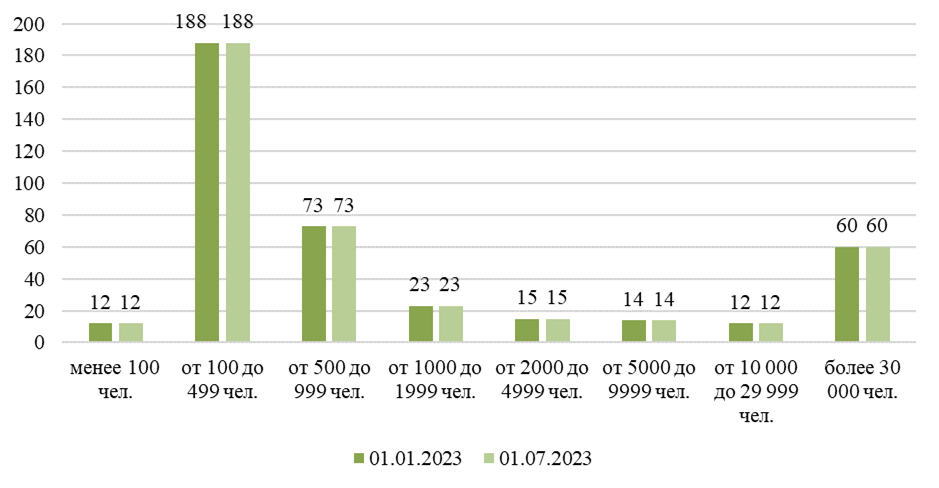

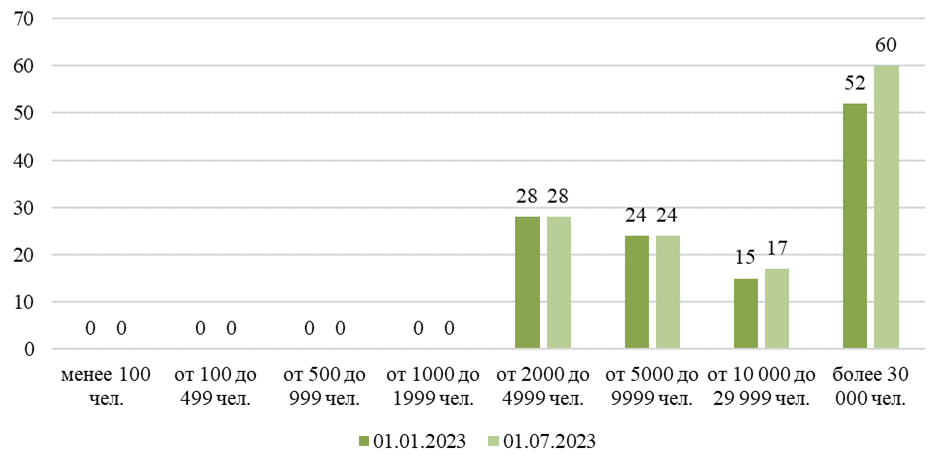

Количество отделений АО «Почта России»

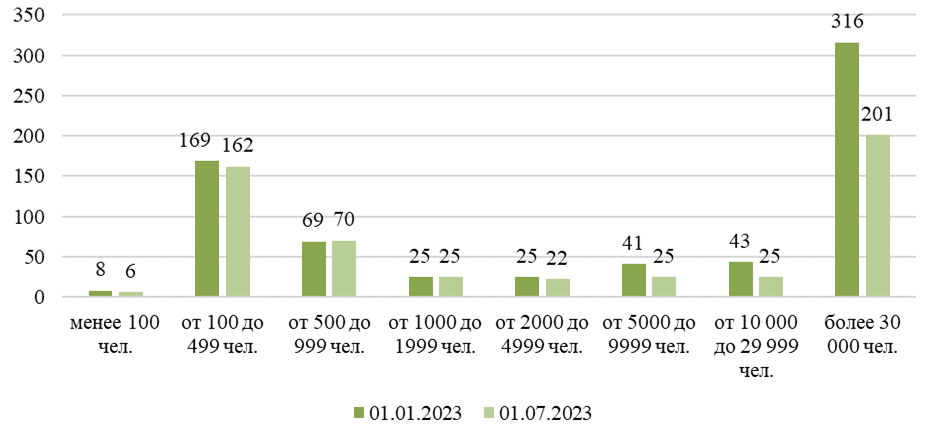

Рисунок 5. Количество стационарных отделений АО «Почта России» (с учетом временно закрытых) в зависимости от численности населения

Количество электронных терминалов кредитных организаций (POS-терминалов)

В том числе электронные терминалы (POS-терминалы) с функцией выдачи наличных денежных средств

Количество касс банковских агентов (субагентов)

Количество подразделений микрофинансовых организаций

Количество подразделений кредитных потребительских кооперативов

Количество подразделений сельскохозяйственных кредитных потребительских кооперативов

Количество подразделений субъектов страхового дела

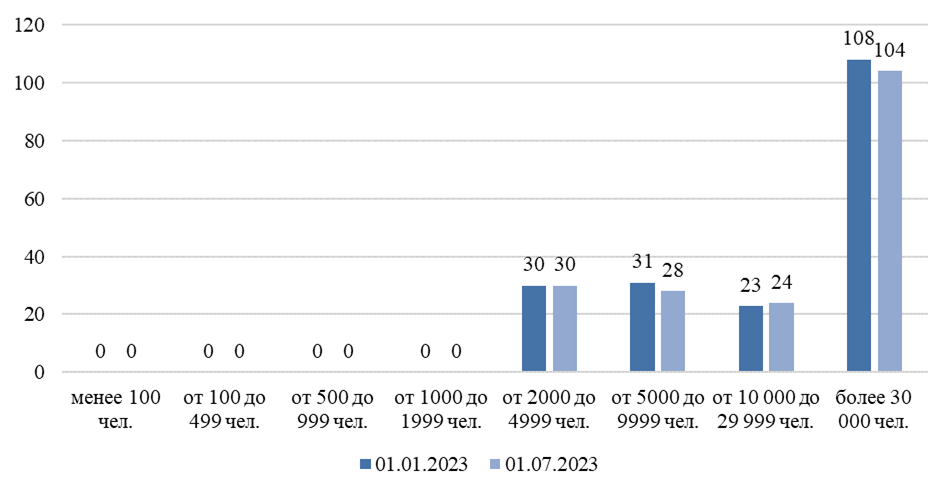

Рисунок 8. Наличие подразделений различных организаций в зависимости от численности населения

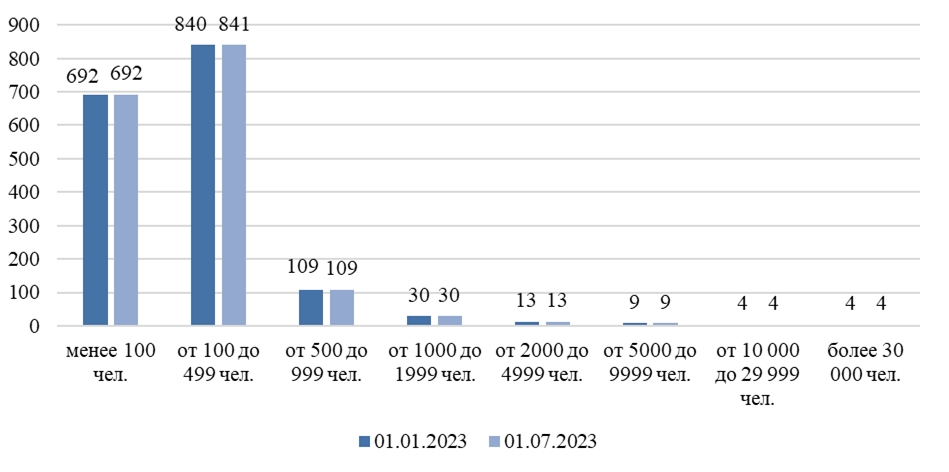

Количество населенных пунктов, подключенных к сети Интернет

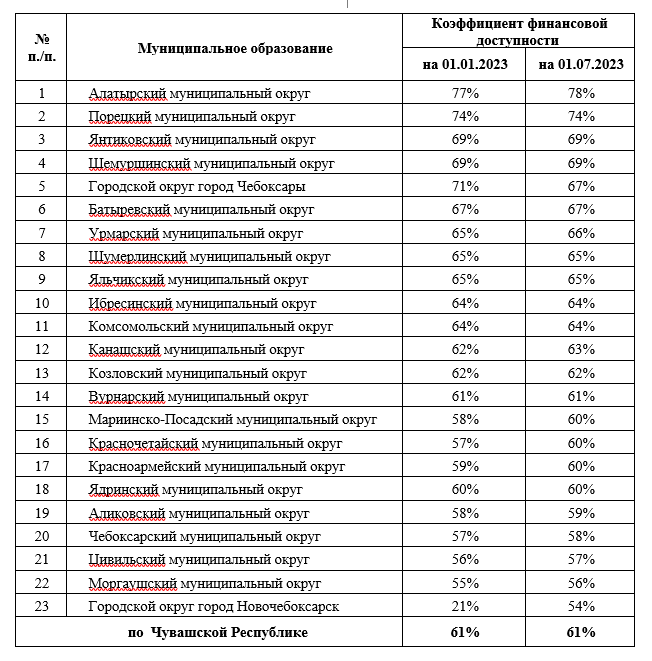

Распределение муниципальных образований Чувашской Республики по значению коэффициента финансовой доступности